Cenário Internacional

Inflação Global

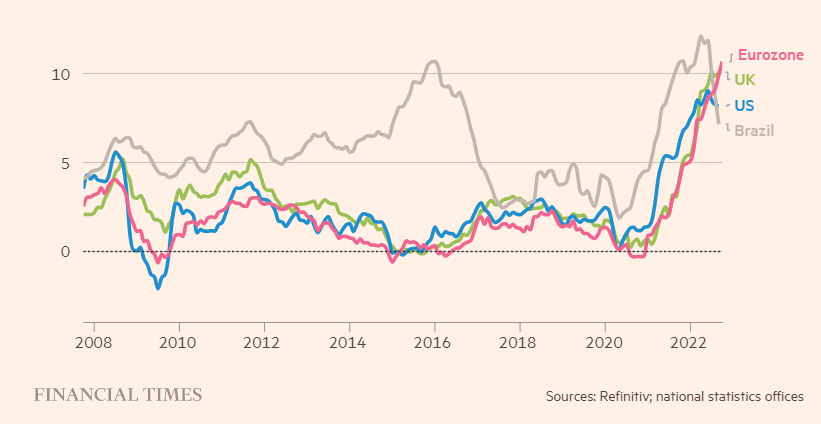

A inflação continua a ser um problema e se mostrando muito mais persistente do que o inicialmente projetado, especialmente na Europa, que para além dos problemas monetários (expansão da oferta de dinheiro) passa também pelas pressões sobre alimentos, gás natural e petróleo por conta da guerra da Rússia e Ucrânia.

Com essa inflação persistente, não há alternativa para os bancos centrais mundiais que não continuar a subir suas respectivas taxas básicas de juros. Medida que pressiona os mercados de renda variável ao redor do mundo, o S&P500, por exemplo, principal índice de ações dos Estados Unidos, acumula queda de 21,66% em 2022. Um dos motivos para essa queda, é o ganho de atratividade da renda fixa americana em detrimento da renda variável.

Saiba mais em:

Próximos passos do FED

Desde março de 2022, o FED, o banco central americano, iniciou um dos mais rápidos aumentos de juros da história da instituição. A taxa básica de juros dos Estados Unidos saiu da faixa de 0,0% - 0,25% a.a. para a faixa atual de 3,75%-4,0%, com o intuito de controlar a maior inflação em 40 anos.

No último aumento de 0,75 pontos percentuais, o presidente do FED, Jerome Powell, indicou uma possível redução no ritmo de aumento de juros, mas que ainda há intenção em seguir na trajetória de elevação, já que a inflação por lá continua no patamar de 8,2% nos últimos 12 meses, quando a meta da instituição é de 2% a.a..

Saiba mais em:

China: o 3º mandato de Xi Jinping

Em outubro o presidente da China Xi Jinping foi reeleito para mais 5 anos, sendo o seu terceiro mandato, algo que só foi possível graças a uma alteração na Constituição em 2018, já que antes havia uma limitação de 2 mandatos.

Na visão de especialistas, isso significa a continuidade de medidas mais intervencionista, aumentando a presença do estado na economia. Xi Jinping também já declarou diversas vezes seu desejo de unificar Taiwan à China, o que pode levar a um conflito de dimensão global o qual temos comentado nos últimos relatórios em mais detalhes.

Além disso, a China está passando por uma crise no setor imobiliário e continua com sua política de “covid zero”, que tem paralisado a economia de várias regiões do país.

Já há tempos, não consideramos os ativos chineses como adequados para investimento, por motivos abordados detalhadamente neste artigo. Contudo, precisamos estar atentos à economia chinesa, já que o Brasil tem a China como seu principal parceiro comercial, conforme pode ser visto na Figura 3.

Saiba mais em:

- Xi Jinping é confirmado como líder pelos próximos 5 anos na China | Mundo | G1 (globo.com)

- China não dá sinais de que vai abandonar política da 'covid zero' | Mundo | Valor Econômico (globo.com)

- 20º Congresso do Partido Comunista Chinês deve consolidar poder de Xi Jinping: o que mais esperar? - Opinião - InfoMoney

- Comex Stat - Exportação e Importação Geral (mdic.gov.br)

Cenário Brasileiro

As Eleições e as Expectativas para a Economia

Com os resultados das urnas no dia 30/10, o foco do mercado financeiro passa a ser como o novo governo lidará com a economia pelos próximos 4 anos.

Já há algum tempo, a maior preocupação do mercado de investimentos é com o âmbito fiscal brasileiro, ou seja, com a gestão do orçamento público.

Atualmente, a Dívida do Bruta do Governo corresponde a 77% do PIB. Isso quer dizer que o Brasil precisaria de quase 1 ano da produção do País inteiro para quitar seus débitos com seus credores, que hoje somam 5,5 trilhões de reais.

Mas por que isso o fiscal é tão importante?

Para responder essa pergunta, elaboramos o infográfico abaixo, que buscar ilustrar os possíveis efeitos do aumento de gastos do tipo deficitário na economia, ou seja, de um governo que gasta mais do que arrecada.

Cada movimento abordado nessa ilustração considera uma economia cetibus paribus, expressão utilizada por economistas que quer dizer “todo o resto constante”. Ou seja, o objetivo é apenas entender a direção para que certos movimentos levam a economia. Na prática, existem outros diversos fatores que podem agir na direção contrária aos expostos abaixo.

Em resumo, um aumento de despesas do governo, que por si só já pode elevar a inflação, também pode aumentar a dívida pública, caso o governo seja deficitário.

Esse contexto tende a gerar também um aumento do risco País. Isso quer dizer que os investidores estrangeiros vão enxergar um risco maior para investir no Brasil e possivelmente buscar oportunidades em países mais estáveis, retirando seu capital e desvalorizando o real. Movimento que também tende a gerar mais inflação.

Nesse cenário, há necessidade de aumento de juros, que, por sua vez, aumenta o custo da dívida, iniciando novamente esse ciclo que tende a piorar a economia a médio e longo prazo.

Já é certo que no próximo ano teremos um aumento bastante relevante nos gastos do governo, as estimativas variam de R$100 bilhões a R$200 bilhões de despesas acima do teto de gastos. O que deve levar a um aumento na dívida pública nos próximos anos. Na Figura 4, temos alguns cenários de resultado primário e dívida bruta para os próximos anos a depender do aumento de gastos que será aprovado.

Outro ponto que tem sido observado pelo mercado é qual será o arcabouço do novo governo para garantir que os gastos públicos sejam sustentáveis e que a dívida pública fique sob controle, já que o modelo atual de teto de gastos tem sido posto de lado. Por isso, há tanta expectativa sobre o nome que deve liderar o ministério da economia (ou da fazenda) nos próximos anos.

Saiba mais em:

- Estatísticas fiscais (bcb.gov.br)

- Governo central corre risco de déficit primário em 2023 | Banco Safra

Próximos passos do Banco Central Brasileiro

O ponto discutido acima vai ser essencial para os rumos da política monetária do Bacen pelos próximos anos.

Atualmente, a perspectiva é positiva. O Brasil é um dos poucos países com juros reais positivos. Ou seja, ao emprestar dinheiro para nosso governo temos um retorno maior do que a perda no poder de compra (inflação).

Recentemente, também tivemos uma redução no índice IPCA, sendo uma aproximação da inflação no País, notícia positiva, apesar de que parte dessa redução foi devido a medidas passageiras de incentivo fiscal para combustíveis.

Com isso em vista, a projeção do mercado é que a inflação siga caindo no próximo ano, o câmbio se mantenha relativamente estável e, com isso, o Banco Central tenha espaço para cortar os juros, a previsão é que a Selic saia dos atuais 13,75% a.a. para 11,25% a.a. ao final de 2023.

Mas, apesar do Banco Central ser independente, para o cenário positivo se confirmar o fiscal brasileiro também tem que dar sinais positivos. Além, é claro, é possível que tenhamos efeitos desfavoráveis vindos da economia internacional caso haja uma piora em relação ao cenário atual.

Em suma, é provável que vejamos a Selic começar a cair no ano que vem, mas dado as incertezas com a economia no Brasil e também no exterior, não é prudente apostar todas as fichas nisso.

Saiba mais em:

- Focus - Relatório de Mercado (bcb.gov.br)

- Banco Central é independente e trabalhará com novo governo, diz Campos Neto | Exame

Diversificação e Gestão de Risco

Continuamos a reforçar a importância da diversificação para qualquer investidor.

Através de uma carteira diversificada, como a que a Múltiplos recomenda para os clientes, o investidor é capaz de minimizar perdas em cenários adversos e obter uma rentabilidade superior à Selic, tido como o ativo livre de risco no Brasil.

Abaixo destacamos como a nossa carteira diversificada para o perfil moderado reagiu aos diferentes acontecimentos no cenário interno nos últimos anos.