Internacional

A economia circular da IA, existe uma ameaça de bolha?

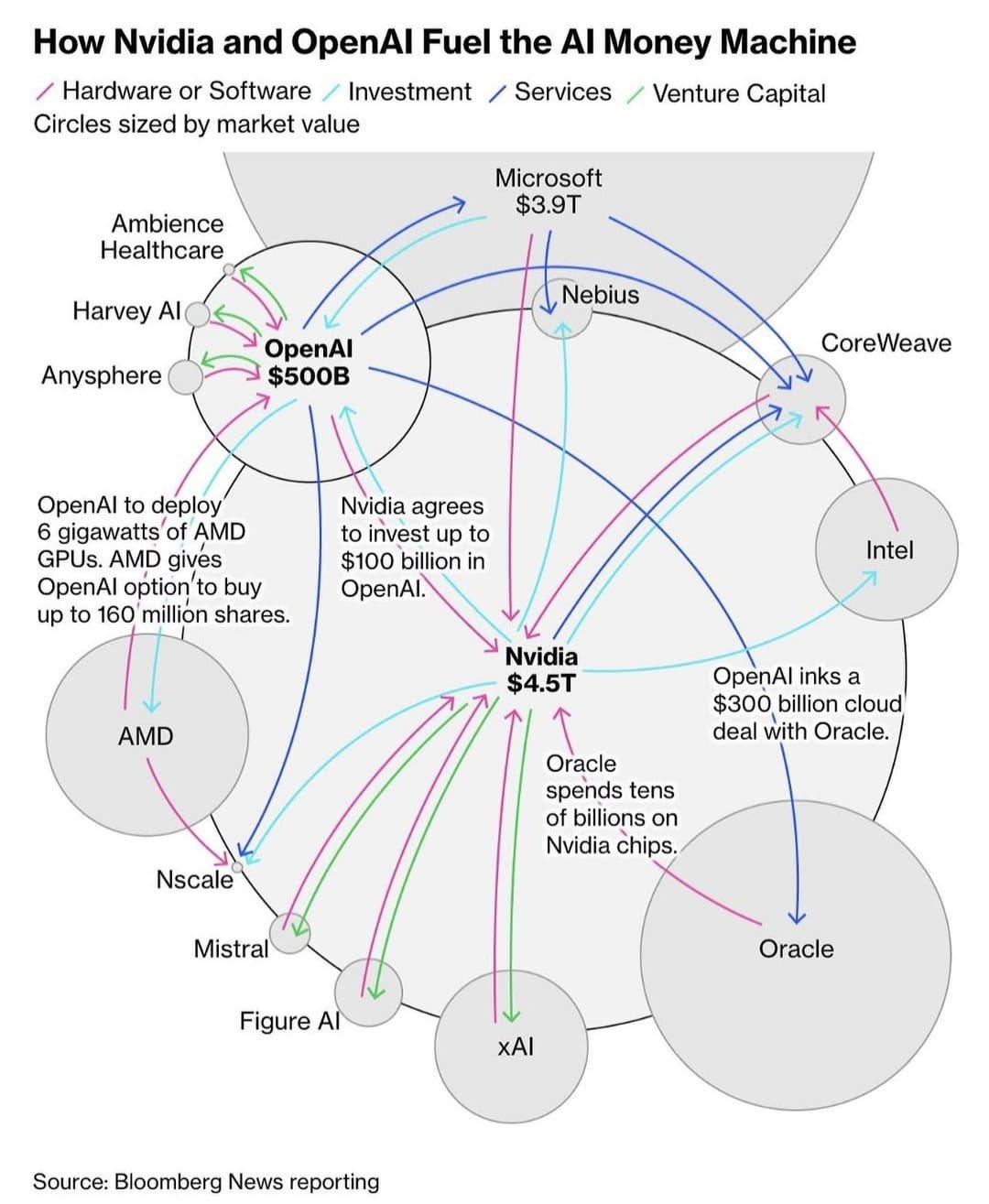

A inteligência artificial deixou de ser apenas uma aposta de longo prazo para se tornar um dos motores centrais do ciclo econômico atual. As grandes empresas de tecnologia estão comprometendo volumes inéditos de capital em data centers, chips, energia e modelos avançados. Esse investimento em infraestrutura alimenta a receita de fabricantes de hardware, produtoras de semicondutores, empresas de energia e provedores de serviços em nuvem. Forma-se, assim, uma espécie de “economia circular”: as empresas compram entre si, financiam mutuamente a própria expansão e, ao fazer isso, reforçam a narrativa que justifica novos aportes. Lucros, capital e expectativas passam a girar dentro do mesmo ecossistema.

A escala é difícil de ignorar. Estimativas indicam que o gasto global em infraestrutura de IA pode alcançar algo entre 400 e 500 bilhões de dólares por ano. Em algumas companhias, o investimento já consome praticamente todo o fluxo de caixa operacional, o que destoa de um setor que historicamente se orgulhava de modelos de negócio considerados leves. Em paralelo, fundos soberanos, investidores de capital de risco e estruturas de crédito privado entraram na corrida, financiando desde startups ainda sem receita até projetos de data centers cuja viabilidade depende de premissas bastante otimistas sobre preços e demanda futura.

Esse ciclo já aparece nas estatísticas macroeconômicas: boa parte do crescimento recente do investimento corporativo nos Estados Unidos vem justamente de ativos ligados à IA. Sem esse bloco, o PIB teria avançado significativamente menos. Segundo a Capital Economics, uma consultoria de dados econômicos dos EUA, o investimento em empresas relacionados ao setor teriam contribuído com 0,9 pontos percentuais do crescimento econômico dos EUA no primeiro semestre de 2025, que deve ficar em torno de 2,1%.

Para além, ainda permanece uma incógnita o efeito cascata dessas novas empresas. Segundo a mesma consultoria, a adoção da utilização de recursos de IA por empresas não relacionadas ao setor ainda tem se mantido abaixo dos 15%.

Ciclos tão acelerados, porém, raramente acontecem sem excessos. As avaliações de mercado de algumas empresas diretamente associadas ao tema já operam muito acima de referências históricas. Executivos começam a admitir desconforto com a velocidade do gasto e falam abertamente em risco de sobrecapacidade e ainda existem gargalos de energia que impedem o uso integral de equipamentos já instalados.

Ao que parece, a disciplina de alocação capital vai perdendo espaço para um comportamento mais emocional, guiado pelo medo de ficar para trás nessa corrida. Ninguém sabe, com precisão, qual será o potencial de receita e lucratividade da IA em cada segmento. As próprias big techs admitem que ainda estão testando modelos de monetização. Mesmo assim, continuam aumentando o investimento, em parte porque seus concorrentes também estão aumentando. Ninguém quer ser o único a pisar no freio enquanto os outros aceleram.

Podemos enquadrar esse comportamento como FOMO (fear of missing out), um viés psicológico poderoso que tira a racionalidade das decisões de investimento. Investidores temem não participar da próxima “grande revolução”, gestores temem explicar por que não carregam os nomes da moda e conselhos de administração temem ser vistos como lentos. O resultado é que muitos preferem errar pelo excesso, investindo e comprando ativos mesmo sem clareza de retorno, a correr o risco de ficar para trás se tudo der certo. É exatamente o padrão de uma fase inicial de uma bolha: ainda há fundamentos reais, mas as expectativas começam a se afastar do que é mensurável com alguma seriedade.

Na nossa leitura, a IA tem potencial real de elevar a produtividade, reduzir custos e abrir novos mercados. O problema é que uma parte relevante desse futuro já está embutida nos preços, muitas vezes perto de um cenário quase perfeito. Essa combinação costuma destruir o retorno de longo prazo quando exige que tudo dê certo para que a avaliação atual faça sentido.

Além disso, não podemos ignorar dois riscos importantes. O primeiro é o de escolher os cavalos errados. Hoje, ninguém sabe com segurança quais empresas conseguirão transformar esse esforço em mais receita e mais lucro de forma consistente. No caso da Meta, por exemplo, ainda é uma incógnita se todo o investimento em IA vai resultar, lá na frente, em redução estrutural de custos, aumento de faturamento e margens mais altas, ou se parte relevante desse gasto será apenas o “custo de estar na corrida”, com retorno limitado. Do lado do hardware, a Nvidia domina o fornecimento de GPUs para IA e vem capturando uma fatia enorme do orçamento global de investimento em tecnologia. Mas não há garantia de que continuará nessa posição privilegiada. Concorrentes podem avançar, mudanças tecnológicas podem alterar o padrão de hardware dominante, e líderes aparentes já foram substituídos em outros ciclos de inovação.

O segundo risco está nos preços já elevados. Mesmo que a IA se consolide como ferramenta essencial em vários setores, é preciso perguntar se ainda há espaço para o crescimento de lucros necessário para justificar os múltiplos atuais. Muitas dessas empresas já são gigantes, com margens altas e grande participação de mercado. Para que o preço de hoje faça sentido, elas precisam crescer muito, por muitos anos, mantendo rentabilidade elevada. Qualquer sinal de desaceleração, pressão competitiva ou simples normalização de margens pode gerar uma correção importante. Em outras palavras, mesmo que a tecnologia dê certo, não está garantido que o retorno para o acionista, a partir desses níveis de preço, será tão brilhante quanto a narrativa sugere.

Em suma, estamos em uma bolha? A resposta é não, pelo menos não por enquanto. Há uma diferença importante em relação ao início dos anos 2000, na época da bolha da internet. Naquele momento, boa parte dos investimentos era financiada por crédito e capital especulativo em empresas sem lucro, muitas vezes sem receita e com balanços frágeis. Hoje, quem lidera o ciclo de expansão de investimento em IA são as grandes empresas de tecnologia, que geram muito caixa e têm balanços saudáveis. Elas financiam boa parte desse capex com recursos próprios, e não com dívida alavancada ou estruturas frágeis. Isso reduz bastante o risco de uma quebra generalizada como a que vimos no estouro da bolha “ponto com”. Se o cenário mais pessimista se confirmar, o desfecho mais provável é uma correção de preços, com ajuste de expectativas e queda dos múltiplos de avaliação, e não um colapso sistêmico do setor.

Saiba mais:

- PIB dos EUA teria crescido só 0,1% sem investimentos em data centers | Exame

- Big AI's reliance on circular deals is raising fears of a bubble

- Nvidia's $100B OpenAI investment fuels AI bubble fears

- A IA está realmente impulsionando o crescimento econômico dos EUA?

Shutdown do governo americano

O shutdown que dominou parte do noticiário nos Estados Unidos este mês é mais um capítulo conhecido em Washington. O Congresso não aprovou o orçamento no prazo, parte da máquina federal entrou em paralisação parcial e milhares de funcionários públicos foram colocados em licença temporária sem remuneração. Em essência, é o mesmo roteiro dos últimos anos. Do ponto de vista econômico, o impacto direto é bem menos dramático do que as manchetes sugerem. O PIB do trimestre perde algo próximo de um ponto percentual de crescimento enquanto o governo está parado, mas essa perda tende a ser recuperada no trimestre seguinte, quando salários atrasados são pagos e o consumo represado é normalizado. Por isso, o Federal Reserve, banco central americano, costuma tratar shutdowns como ruídos temporários, incapazes de alterar a trajetória estrutural da economia.

O ponto que merece atenção não está no efeito aritmético sobre o PIB. O problema é institucional. Os Estados Unidos convivem hoje com dívida elevada, déficit fiscal persistente e custo de carregamento mais alto, ao mesmo tempo em que transformam o processo orçamentário em arma de pressão política. A recorrência desse impasse revela que a governança americana está se deteriorando. É claro que isso não significa risco iminente de crise. Mas significa que, na margem, aumenta a probabilidade de um episódio de reprecificação da dívida americana no futuro, principalmente se esse comportamento for combinado com desaceleração global, queda mais forte nos lucros corporativos ou qualquer outro choque de confiança. O shutdown passou, mas o desequilíbrio fiscal estrutural continua se acumulando na conta.

Saiba mais:

Brasil

Topo histórico do Ibovespa: vale a pena comprar nas máximas?

Sempre que o Ibovespa faz topo histórico, aparece o reflexo automático de achar que “subiu demais” e que não vale mais a pena comprar. Faz sentido do ponto de vista emocional, mas não necessariamente do ponto de vista racional. Não é porque o índice subiu que ele está caro. Antes de qualquer conclusão, é importante termos um critério claro que nos dará embasamento para responder essa questão. Abaixo, o racional sugerido para momentos como esse por Aswath Damodaran, principal referência em valuation.

Vamos aos fatos:

O Ibovespa passou vários anos andando de lado, com preço “travado”, enquanto muitas empresas aumentavam lucros e melhoravam resultados. O que estamos vendo em 2025 é, em boa medida, um ajuste atrasado de preço a um lucro que já vinha crescendo há algum tempo.

Os dados de valuation ajudam a enxergar isso. Hoje, o Ibovespa negocia a algo perto de 8,3 vezes o lucro projetado para os próximos doze meses, contra uma média histórica de 10,5 vezes. Ou seja, mesmo após uma alta forte no ano, o índice continua com relação preço-lucro mais barata do que a sua própria história. Se estivéssemos em um cenário de excesso, seria razoável esperar o contrário: múltiplos muito acima da média, e não bem abaixo.

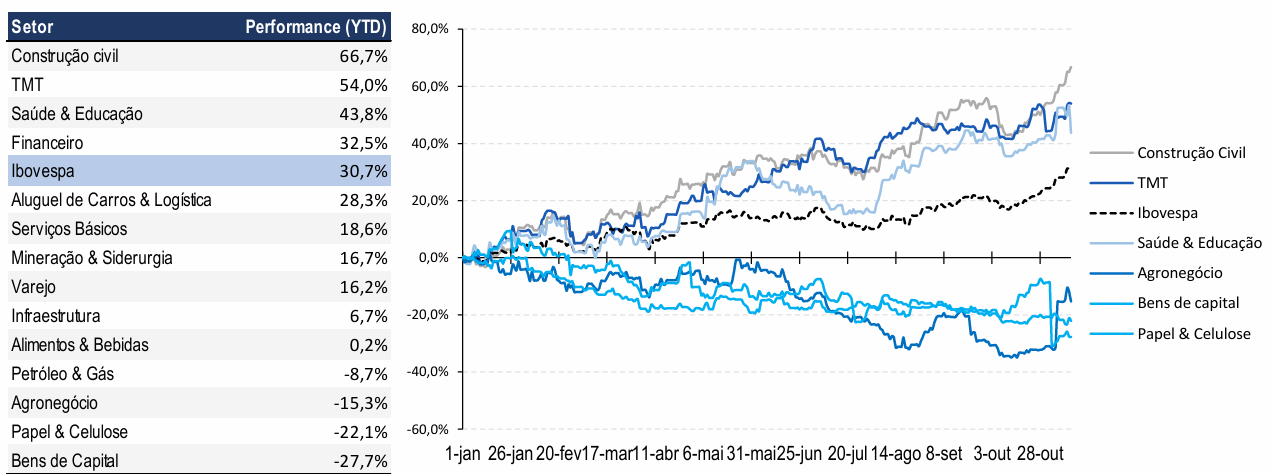

Outro ponto importante é que essa alta não é um fenômeno isolado do Brasil. O gráfico a seguir mostra que o Ibovespa subiu praticamente em linha com o índice de mercados emergentes em 2025. Grande parte do movimento vem de fluxo estrangeiro saindo, na margem, dos Estados Unidos e migrando para emergentes, entre eles o Brasil. Ou seja, não estamos vendo uma “euforia brasileira” desconectada do resto do mundo, mas sim uma realocação de capital global em busca de mercados que estavam baratos e que se beneficiam de juros globais mais baixos. Isso também aparece na participação dos estrangeiros na bolsa, que continua relevante, e na correlação entre fluxo externo e desempenho do índice.

Corroborando essa tese, tivemos um aumento expressivo no fluxo de capital vindo de investidores estrangeiros nesse segundo semestre.

Outro sinal recorrente em momentos de euforia é uma explosão de IPOs e follow-ons, com empresas correndo para aproveitar “janela boa” de mercado. Em 2025, o volume de emissões ainda é muito baixo comparado a 2020 e 2021; praticamente não houve IPOs novos, e os poucos follow-ons somaram valores modestos. É possível que isso mude se a alta se consolidar por mais tempo, mas, até agora, o mercado primário continua tímido, o que é mais compatível com um processo de normalização de preços do que com um pico de euforia.

Também é importante notar que a alta do índice está relativamente concentrada em setores mais sensíveis aos juros, como construção civil, tecnologia e algumas empresas de consumo e serviços. Faz sentido: com a expectativa de queda da Selic em torno de 3 pontos percentuais ao longo de 2026, setores que dependem mais de crédito mais barato e de melhora de confiança tendem a reagir primeiro. Não estamos vendo “tudo subir” sem distinção; há uma lógica macroeconômica por trás do movimento, o que é bem diferente de um rali cego.

Em resumo, a preocupação faria sentido se o preço estivesse subindo muito mais rápido do que o lucro, com múltiplos esticados, aumento nas ofertas de ações e um mercado interno eufórico. Não é o quadro atual. O que temos é um índice que ficou barato por muito tempo, lucros que cresceram nos últimos anos, um movimento recente de correção de preços puxado por fluxo estrangeiro e múltiplos ainda abaixo da média histórica. Isso não significa que a bolsa não possa cair no curto prazo, mas indica que não estamos, hoje, diante de um excesso claro.

Na nossa visão, faz sentido continuar comprando bolsa brasileira de forma seletiva, mesmo com o Ibovespa em topo histórico. O foco deve estar menos no nível do índice e mais na qualidade e no preço dos negócios escolhidos: empresas com lucros recorrentes, balanços saudáveis e capacidade de crescer em um cenário de juros em queda. O topo do Ibovespa, por si só, é só um número. O que realmente importa é se o valor que você está comprando ainda compensa o risco assumido.

O caso do Banco Master

A liquidação extrajudicial do Banco Master tem gerado bastante receio nos investidores. O Banco Central acionou o mecanismo padrão para essas situações, interrompendo as atividades do banco e acionando o Fundo Garantidor de Créditos (FGC), que cobre até duzentos e cinquenta mil reais por CPF por instituição, incluídos os rendimentos acumulados. Quem respeitou esse limite não enfrenta risco de perda de capital. O incômodo é operacional, não financeiro: o investidor precisa aguardar o cronograma de pagamentos e garantir que seus dados estejam atualizados no aplicativo do FGC.

É importante separar o evento Master do diagnóstico estrutural do sistema bancário. O Brasil tem grandes bancos bem capitalizados, regulamentação rígida e histórico sólido de resolução de problemas pontuais sem contágio. O Master é episódio isolado, não um sinal sistêmico. Mas vale reforçar, essa é a maior quebra bancária que terá que ser coberta pelo FGC, que vai conseguir honrar com suas garantias, mas a um custo alto, de cerca de 50% de suas reservas. Ele continuará sendo uma rede de proteção para o sistema bancário, mas outras camadas de cuidado são necessárias.

Este caso se soma a outros eventos do ano envolvendo crédito privado, COEs e estruturas vendidas como “quase renda fixa” que não eram. A lição que fica é a diversificação por emissor na renda fixa, respeito rigoroso ao limite do FGC e cuidado com prêmios de juros que destoam da realidade.

.jpg)