Internacional

Um novo presidente para o Federal Reserve

No dia 30 de janeiro de 2026, o presidente americano Donald Trump indicou um novo nome para a cadeira do Federal Reserve, banco central dos Estados Unidos. A decisão marcou especulações de analistas, tanto positivas, quanto negativas. No entanto, a visão geral é de que, Kevin Warsh, deve seguir o institucionalismo do FED e manter uma postura mais técnica no cargo.

O futuro presidente do FED tem ampla experiência em política monetária. No auge da crise de 2008 trabalhou como conselheiro do banco central. Além disso, Warsh é professor em Stanford, passou pelo mercado financeiro no Morgan Stanley e conduziu um relatório independente sobre o banco central do Reino Unido, sugerindo mudanças na forma como a política monetária é conduzida por lá.

O mercado tem visto a indicação com bons olhos, uma vez que Trump tem pressionado Jerome Powell para cortes de juros de maneira abrupta. A indicação de Warsh leva consigo a expectativa de que os cortes serão feitos de acordo com os dados econômicos e com o andamento da economia, esperando-se que ele não venha a ceder às pressões do presidente americano.

No entanto, Warsh só deve assumir a cadeira em maio, quando passar por aprovação no senado. A aprovação é considerada mera formalidade e Warsh tem experiência e qualidade técnica de sobra para não sofrer com o escrutínio do senado americano. Dessa forma, as especulações dos analistas estão centradas na forma como será conduzida a política monetária pelo novo presidente.

Dos nomes até então prováveis, a atual indicação era vista como escolha mais técnica e sua postura em entrevistas era, apesar de a favor de cortes de juros na taxa básica americana, institucionalista, se posicionando pela independência do FED na condução da política monetária.

Portanto, as expectativas são positivas em média no mercado e o trabalho de Warsh para manter a curva de juros estável deve ser a de passar uma mensagem. Se mantiver uma postura mais técnica, a curva de juros não deve se alterar e até ser suavizada no longo prazo, facilitando a queda da inflação americana, que continua acima da meta.

O reflexo no Brasil é ambíguo, mas positivo no geral. Cortes de juros de maneira muito abrupta devem ser precificados pelo mercado como intervenção de Trump no FED, o que enfraqueceria o dólar e poderia elevar a inflação nos EUA. No entanto, com a taxa de juros mais baixa por lá, os cortes de juros por aqui seriam favorecidos e um dólar mais fraco beneficia o mercado de exportações brasileiro.

Por outro lado, se os cortes não seguirem de maneira gradual, com a inflação mais alta nos Estados Unidos, a inflação do mundo inteiro sobe junto no médio prazo, o que faria as taxas por aqui se manterem mais altas por mais tempo.

Cabe a Kevin Warsh, assim como fez Gabriel Galípolo no Banco Central do Brasil, passar uma mensagem de que manterá uma postura técnica, conduzindo a política monetária sem ceder às pressões de Donald Trump. Dessa forma, o mercado interno e externo norte-americano deve se beneficiar e pagar um preço menor no curto prazo para obter uma inflação dentro da meta no médio e uma moeda mais forte.

Saiba mais:

- Como o mercado vê o novo presidente do Fed indicado por Donald Trump

- Análise: Novo presidente do Fed será Kevin Warkish ou Kevin Warvish?

- Quem é Kevin Warsh, novo presidente do Fed

Groenlândia e a disputa por terras raras

A Groenlândia entrou no noticiário com o rótulo de “terras raras”, mas o motor da história é geopolítico, e não de mineração. Terras raras viraram o símbolo perfeito do século XXI porque ligam defesa, transição energética e tecnologia: ímãs permanentes, motores elétricos, turbinas eólicas, eletrônica avançada. Quando um governo fala em terras raras, ele fala em cadeia de suprimento estratégica. Só que a Groenlândia não é apenas um mapa com potencial mineral. Ela é posição no Ártico, rota, presença militar e mensagem para aliados e rivais.

Trump tem motivos claros para colocar o tema na vitrine. O primeiro é poder. O Ártico ganhou relevância com a abertura gradual de rotas marítimas e com o reposicionamento militar da Rússia e o interesse crescente da China na região. Presença ali significa vantagem logística e militar num mundo que está aceitando novamente a lógica de blocos. O segundo é narrativa doméstica. “Garantir recursos estratégicos” funciona como justificativa simples para uma política externa mais dura e menos diplomática. O terceiro é barganha. Ao elevar o tom publicamente, ele desloca a negociação para um terreno onde pressão política cria concessões que seriam mais difíceis num ambiente técnico.

A parte mais reveladora dessa história é justamente que ele poderia endereçar quase todas as motivações práticas sem a escalada. A presença militar poderia ser ampliada com mais bases e acordos, algo que os EUA já fizeram no passado na própria Groenlândia. Se fosse apenas um problema de “precisar de mais presença”, era um problema administrativo. Se fosse apenas um problema de “precisar de mais terras raras”, era um problema de investimento e de industrialização do refino, porque o gargalo global não é só minério, é processamento e cadeia. O caminho escolhido, com barulho e atrito, mostra que existe objetivo político e simbólico, além do objetivo operacional.

Esse tipo de postura tem custo. Quando o mercado percebe que os EUA estão dispostos a tensionar instituições e alianças para executar agenda, a consequência não é um êxodo imediato de capital. A consequência é um desejo crescente de diversificação. Investidor institucional começa a reduzir concentração, bancos centrais reforçam ouro, emergentes ganham fluxo por preço relativo e o dólar perde parte do “prêmio de confiança”. Isso conversa diretamente com o que vimos no início de 2026: um movimento global de realocação, dólar enfraquecendo e apetite maior por ativos reais. O mundo não precisa abandonar o dólar para cobrar prêmio. Ele só precisa parar de tratá-lo como um ativo perfeito.

A Groenlândia, nesse contexto, é menos sobre o que existe debaixo do solo e mais sobre o que existe acima dele: rotas, bases, controle, capacidade de projetar força e disposição para atravessar limites. O investidor que lê isso como “tese de commodity” fica com metade da história. O investidor que lê como “tese de confiança institucional” entende por que ouro e diversificação voltaram para o centro da conversa e por que emergentes passaram a receber fluxo mesmo sem melhora estrutural doméstica.

Saiba mais:

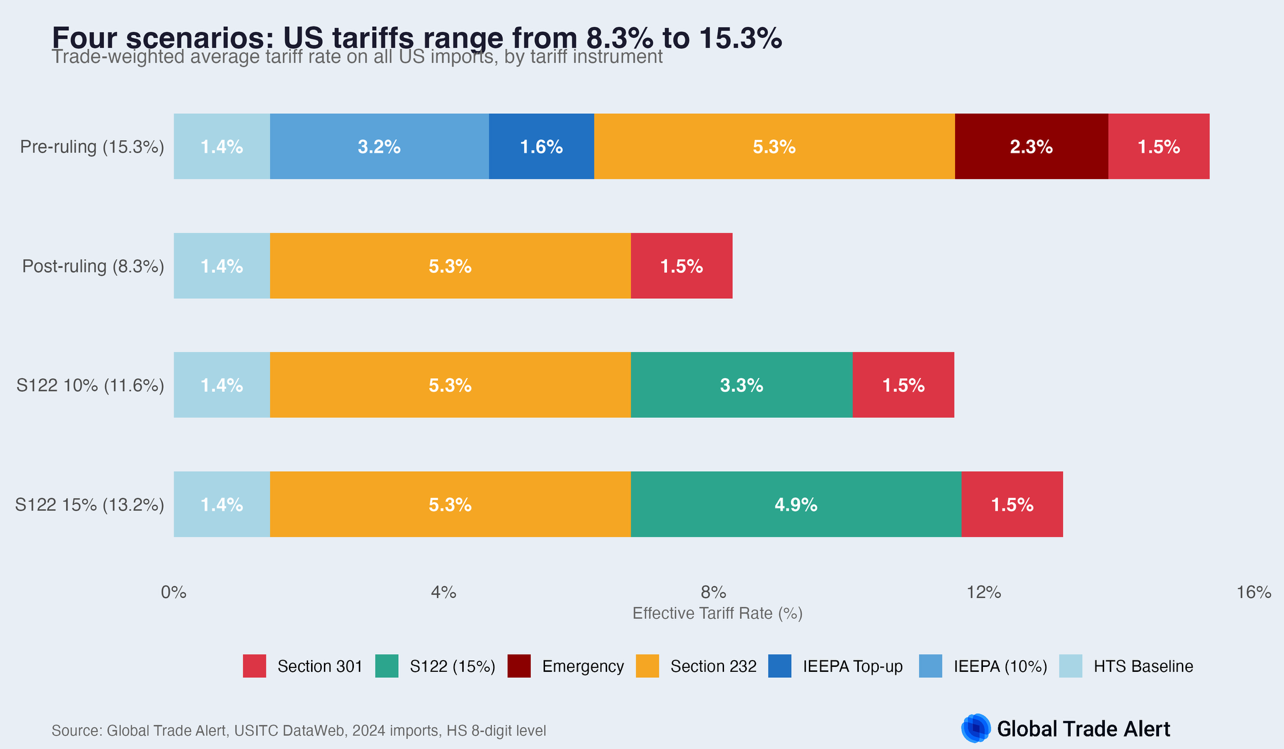

A “bazuca” tarifária de Donald Trump

Na terça-feira do dia 24 de fevereiro de 2026, a Casa Branca anunciou tarifas adicionais de 10% de maneira indiscriminada sobre seus parceiros comerciais alegando a seção 122 da Lei de Comércio de 1974 dos Estados Unidos. A medida veio poucas horas após a Suprema Corte decidir que Trump excedeu seus poderes ao aplicar as tarifas do Liberation Day se utilizando da Lei de Poderes Econômicos de Emergência Internacional (IEEPA, na sigla em inglês).

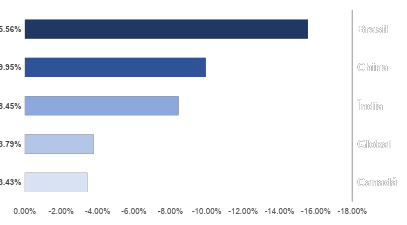

Apesar do aumento, o Brasil será bastante beneficiado pela medida, uma vez que a expectativa, segundo estudos da Global Trade Alert (GTA), é de que a tarifa efetiva em média para o nosso país fique em torno de 10,77% contra 26,33% antes da decisão da Suprema Corte.

A medida foi realizada de maneira indiscriminada entre os parceiros comerciais dos EUA, o que significa que há beneficiados e prejudicados na lista. A GTA realizou seu estudo com mais de 274 mil fluxos comerciais e destacou países que saem vencedores e perdedores com a atual medida.

A medida representa um ganho de importante globalmente, uma vez que a média de tarifas efetivas deve se aproximar de 11,56% ante uma média de 15,35% antes da suspensão.

É importante ressaltar, no entanto, que as expectativas eram de aumento de 15% se utilizando da seção 122 e ainda há especulações de que novas alterações podem surgir em breve, descolando o valor para mais próximo do esperado.

Saiba mais:

- Por que Brasil é um dos maiores 'vencedores' após mudanças de tarifas de Trump

- Tarifas de Trump podem ultrapassar 15% para alguns países

- Novas tarifas dos EUA entram em vigor com taxa mais baixa de 10%

Brasil

Inflação

A convergência do Focus para uma inflação dentro da meta não caiu do céu. Ela é a consequência óbvia de duas forças que ficaram atuando por tempo suficiente para aparecer no índice.

A primeira é a Selic alta por um período prolongado, impondo restrição financeira e esfriando a demanda na marra. A segunda é o câmbio, porque o dólar recuou de forma relevante nos últimos 12 meses e esse movimento entra direto nos preços de bens comercializáveis, especialmente os industriais. Quando juros apertam e o real se fortalece, a inflação “mais fácil” cede: bens industriais perdem pressão, o repasse de custos importados diminui, a competição externa volta a funcionar e as empresas param de testar reajustes simplesmente porque o consumidor começa a recusar.

Esse quadro é suficiente para justificar o início de um ciclo de cortes. O Banco Central não mantém uma taxa tão restritiva para sempre quando a inflação corrente dá sinais de alívio, porque a política monetária opera com defasagem e o aperto passado continua atuando mesmo depois do primeiro corte. O ponto sensível é que o índice que melhora por câmbio e por bens industriais não encerra a discussão, ele só muda o tipo de risco. O risco deixa de ser “inflação cheia fora de controle” e passa a ser “inflação que não morre”, concentrada no que o BC mais teme: o componente inercial.

O foco real está nos serviços. Serviços seguem rodando acima do restante da inflação, com projeções estacionadas em torno de 5% ou mais. Esse patamar é incompatível com uma narrativa de vitória limpa. Serviço é inflação doméstica, intensiva em mão de obra, sustentada por renda e por mercado de trabalho. Não responde com a mesma velocidade à apreciação cambial, não cai porque o frete internacional melhorou, não cede porque a indústria mundial está desovando estoque. Serviço só cede quando o mercado de trabalho dá folga e quando a economia perde tração de verdade.

O Brasil, hoje, não entrega essa folga. O desemprego está relativamente baixo, o que segura a inflação de serviços. O país ainda roda com consumo e atividade mais resilientes do que a taxa de juros sugeriria. Isso cria uma combinação incômoda para 2026: inflação cheia melhorando e inflação de serviços resistente. É exatamente nesse ambiente que cortes de juros viram uma decisão com custo de reputação. Se o BC cortar rápido demais enquanto serviços continuam perto de 5%, ele compra um problema à frente. O problema não é um retorno imediato ao caos, é o retorno da dúvida sobre o compromisso com a meta e, junto dela, a reprecificação da parte longa da curva.

O fiscal entra como amplificador dessa história. Um corte de Selic com estímulos fiscais simultâneos não é “política econômica coordenada”, é uma disputa de forças. A política monetária tenta esfriar a demanda e ancorar expectativas; a política fiscal tenta acelerar a economia e reduzir a dor do ajuste. Quando as duas andam em direções opostas, a inflação de serviços tende a ser a última a ceder e a primeira a reabrir. O mercado adora a versão curta dessa história, porque a versão curta é “inflação caiu, juros caem, bolsa sobe”. A versão completa é mais simples e mais dura: inflação caiu onde era fácil cair, mas não caiu onde interessa para sustentar juros baixos por muito tempo.

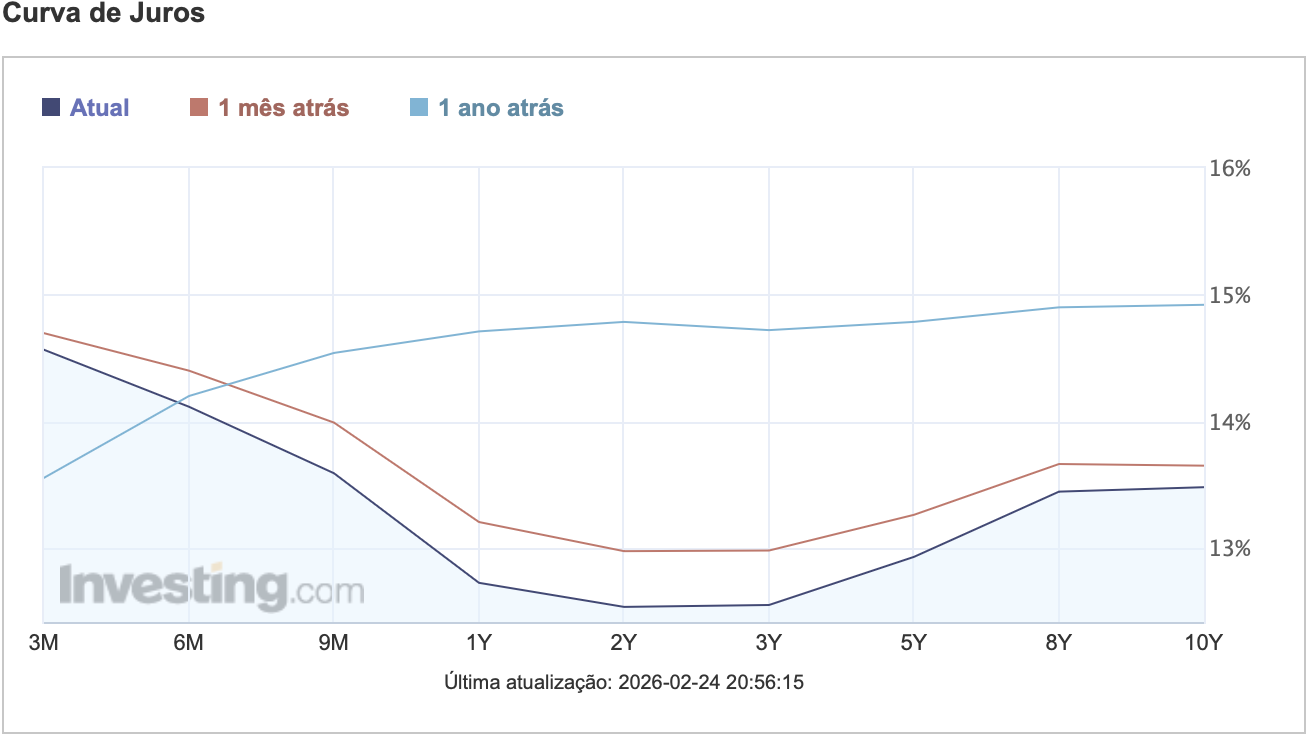

Perspectiva para a Selic

O corte a partir de março ficou no centro do consenso porque a fotografia atual ajuda: inflação mais comportada, dólar em queda e Selic alta há tempo suficiente para entregar efeito. Isso sustenta o início do ciclo sem esforço argumentativo. O debate relevante não é quando começa, mas o tamanho do espaço e o ritmo. O investidor que está construindo cenário de queda rápida e contínua está assumindo que serviços vão ceder por gravidade. Esse é o tipo de aposta que costuma dar errado no Brasil.

Uma régua boa para orientar a discussão é a Regra de Taylor. Ela não é uma profecia, é um modelo de reação. A lógica é direta: existe uma taxa real neutra, aquela que não estimula nem contrai a economia. A partir dela, o juro nominal deve reagir ao desvio da inflação em relação à meta e ao desvio da atividade em relação ao potencial. Se a inflação está acima da meta, a regra pede juros mais altos. Se a economia está acima do potencial, a regra pede juros mais altos. Se a inflação cai e a atividade esfria, a regra abre espaço para juros mais baixos. O valor da regra é disciplinar a conversa: ela obriga a transformar “achismo” em um intervalo de taxa coerente com inflação e atividade.

Na leitura que a Kinea traz, sustenta-se uma queda aproximada de 2,5 pontos percentuais na Selic, levando a taxa para um nível que ainda seria restritivo. Esse detalhe é o coração da tese. Queda não significa estímulo. Queda significa retirada do excesso, com manutenção do aperto. O BC começa a cortar porque pode parar de machucar tanto sem perder o controle. Ele não começa a cortar para acelerar crescimento como se estivesse num país sem risco fiscal e com serviços domados.

O que impede a Selic de “ir embora” para baixo é o pacote completo de risco: serviços pressionados, desemprego baixo e fiscal com apetite por estímulo. Se o BC cortar rápido, a inflação de serviços vira a âncora que puxa expectativas para cima. O mercado reage cobrando mais prêmio, especialmente na parte longa da curva. Essa abertura de prêmio não é um evento abstrato, ela volta para a economia como custo de capital mais alto e tende a neutralizar parte do benefício do corte. O BC conhece esse filme e não tem incentivo para atuar como protagonista de um remake.

O cenário que faz sentido é um ciclo de corte com linguagem firme e com insistência no componente inercial, exatamente para preservar a credibilidade do regime de metas. A trajetória “bonita” é cortar, observar, cortar, observar, e parar se serviços não ajudarem. A trajetória “perigosa” é correr para entregar uma Selic baixa num país que não está com inflação baixa de verdade, só está com inflação cheia melhor por causa de câmbio e aperto monetário acumulado.

Nesse ambiente, a Regra de Taylor funciona como linha de chegada de prudência. Se ela aponta algo como 2,5 p.p. de queda e ainda assim restritivo, o mercado que precifica cortes muito maiores está tentando antecipar um BC mais leniente do que a realidade permite. É aqui que aparece o pensamento de segundo nível: o primeiro nível celebra o corte e compra o rali; o segundo nível aceita o corte, mas entende que o BC vai ser conservador e que o prêmio de risco fiscal continua ocupando espaço na curva, impedindo euforia.

Saiba mais:

- Exclusivo: BC identifica 36 empresas em desvio de R$ 11,5 bilhões no Banco Master | Finanças | Valor Econômico

- FGC realiza hoje primeiros pagamentos a investidores do Banco Master

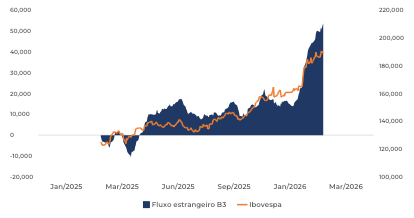

Fluxo de capital estrangeiro na B3

O início de 2026 marca uma inflexão relevante na dinâmica de fluxo estrangeiro para o mercado acionário brasileiro. Após um 2025 caracterizado por entradas intermitentes e maior volatilidade no posicionamento do investidor internacional, observa-se uma aceleração expressiva do fluxo líquido no primeiro bimestre do ano, elevando o acumulado para patamares substancialmente superiores aos registrados ao longo do ano anterior. O movimento coincide com uma nova etapa de valorização do Ibovespa, sugerindo mudança de regime na percepção de risco em relação aos ativos domésticos.

Essa recomposição de posições ocorre em um contexto de melhora nas expectativas macroeconômicas e de compressão do prêmio de risco. A redução das incertezas fiscais e a sinalização de maior previsibilidade no ambiente de política econômica contribuem para a reprecificação dos ativos locais. Do ponto de vista relativo, o Brasil volta a se destacar no universo de mercados emergentes, seja pelo diferencial de juros reais ainda elevado, seja pela assimetria potencial de valorização em um ambiente de maior estabilidade.

O elemento central dessa dinâmica é o arrefecimento da curva de juros futuros observado no mesmo período. O fechamento das taxas longas indica redução do prêmio exigido pelo mercado, refletindo percepção mais benigna quanto à trajetória da inflação e à sustentabilidade das contas públicas. A queda da taxa de desconto implícita eleva o valor presente dos fluxos de caixa das empresas, favorecendo especialmente ativos de maior duration e setores mais sensíveis às condições financeiras domésticas.

Nesse contexto, a entrada de capital estrangeiro e o fechamento da curva configuram um processo de retroalimentação positiva. A compressão dos juros melhora o valuation relativo da renda variável, incentivando a alocação externa, enquanto o ingresso de recursos contribui para fortalecer a moeda, reduzir a volatilidade e consolidar a percepção de menor risco macroeconômico. O resultado é um ambiente mais propício à tomada de risco e à ampliação de posições em bolsa.

Em síntese, o comportamento recente do fluxo estrangeiro sugere não apenas um movimento tático, mas possivelmente o início de um ciclo mais construtivo para os ativos brasileiros. A consolidação dessa tendência dependerá da manutenção da disciplina macroeconômica e da continuidade do processo de fechamento da curva de juros, fatores que permanecem determinantes para a sustentação do atual regime de valorização.

.jpg)