Internacional

Conflito no Oriente Médio – EUA x Irã

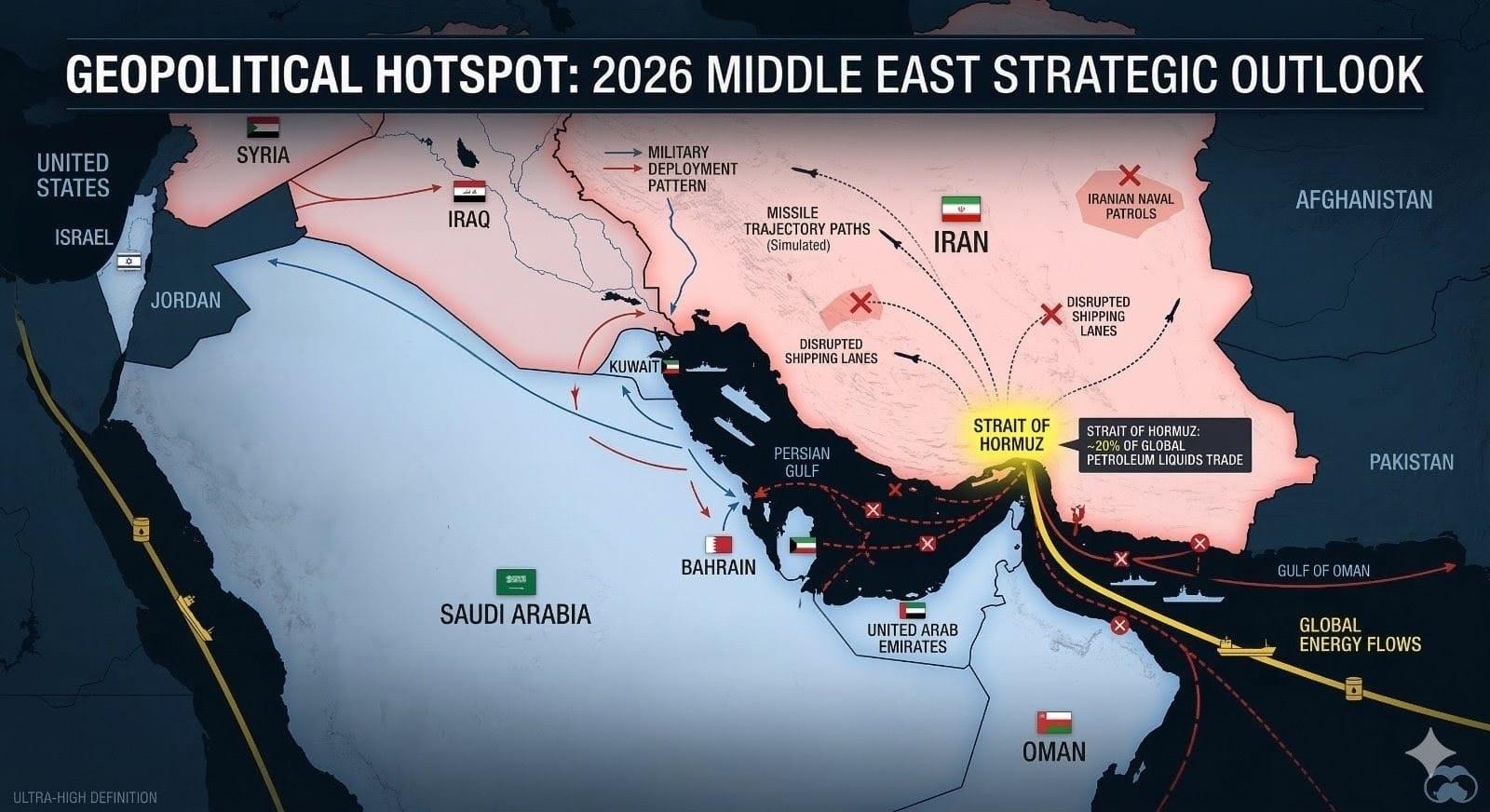

No dia 28 de fevereiro de 2026, os Estados Unidos lançaram um ataque a diversas cidades do Irã com apoio de Israel. O ataque foi considerado como ato oficial de guerra e o conflito vem escalando rapidamente. Com vários países servindo apoio aos Estados Unidos, o mundo se pergunta se estamos a passos de uma terceira guerra mundial.

A justificativa americana se dá no programa de enriquecimento de urânio do Irã. O programa, como ironia do destino, se iniciou em 1957 como parte do acordo entre os Estados Unidos e o xá do Irã Mohamed Reza Pahlevi. Quatro anos antes, os Estados Unidos com apoio da Inglaterra haviam orquestrado um golpe de estado para retirada do regime então vigente, o substituindo pela família real a qual Pahlevi era a peça central.

No entanto, após a revolução de 1979, os dois países perderam a boa aliança que tinham e os iranianos viam com maus olhos qualquer forma de influência americana no país.

Os Estados Unidos, com o atual ataque, dizem ter o intuito de frear o programa de enriquecimento de urânio do Irã, que já sofreu ataques severos em 2025. Atualmente, o governo iraniano tem enriquecido urânio até 60% de pureza e para produzir armas nucleares esse nível deveria subir até 90%, o que fica apenas a alguns passos técnicos de ser feito.

Analistas afirmam que na verdade, o conflito com Irã pode ser visto como uma forma de enfraquecer a China, uma vez que cerca de 20% do petróleo que adquire em suas importações vêm do Irã.

Dessa forma, a China perderia boa parte da sua capacidade produtiva em pouquíssimo tempo, o que desaceleraria a economia chinesa. Há de se perceber ainda, que o país é responsável pela compra de 38% de todo o petróleo que passa pelo estreito de Ormuz, região que passa atualmente por um bloqueio por parte do Irã.

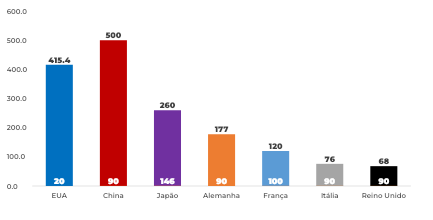

Um ponto importante a ser denotado é que essa é uma guerra que pode ser custosa para a China, mas os Estados Unidos estão na desvantagem. Com um estoque em torno de 415,4 milhões de barris, a reserva americana deve suprir apenas 20 dias de consumo interno, enquanto a China tem estoque para 80 a 90 dias em caso de impossibilidade de importação.

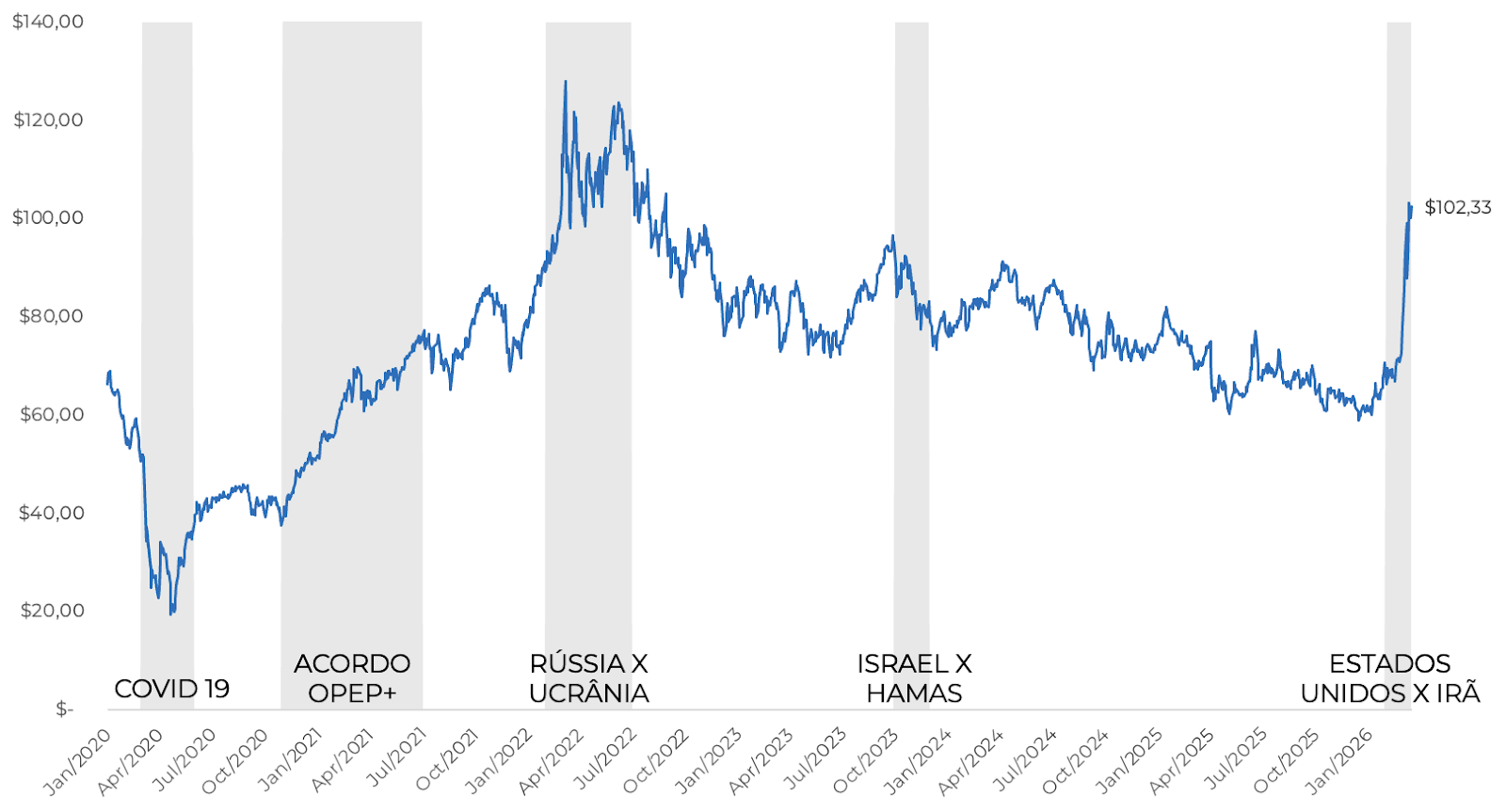

Essas reservas tornam a guerra muito custosa para os Estados Unidos, uma vez que com o fechamento do estreito de Ormuz, suas reservas devem ser consumidas com relativa rapidez e o preço do petróleo tende a subir rapidamente, como vem acontecendo nos últimos dias.

Essa alta impacta não somente as reservas, mas também terá custos inflacionários para os Estados Unidos, o que tende a ser um dos indicadores mais custos para a popularidade do governo Trump. Logo, as expectativas são de que o conflito tenda a acabar em breve, se o Irã permitir. Por outro lado, a China não teme pressão popular, uma vez que seu governo está distante de ser uma democracia com ampla liberdade de expressão.

No entanto, assim como aconteceu na guerra do Vietnã, a vantagem iraniana é justamente arrastar a guerra pelo maior tempo possível, enfraquecendo os Estados Unidos. Apesar de não participarem ativamente, analistas já apontam que seria possível esperar um apoio econômico de países aliados do regime iraniano, como a China e a Rússia. Claro, é necessário perceber que a China está com foco em Taiwan nesse momento e a preocupação da Rússia está voltada para a Ucrânia.

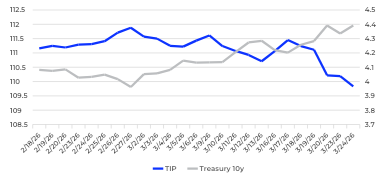

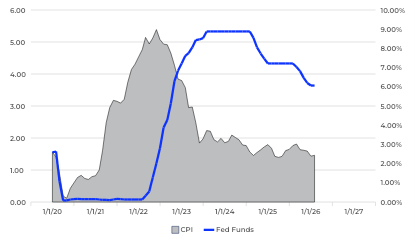

Para o investidor, o resultado é a alta da inflação no mundo todo. No mercado financeiro essa realidade é refletida pelas taxas de juros futuros, que subiram demonstrando uma expectativa de juros mais altos à frente. Enquanto os títulos atrelados a inflação estão tendo um desempenho negativo ao redor do mundo, devido ao efeito da marcação a mercado (títulos com taxas antigas e mais baixas caem já que o tesouro passa emitir novos títulos com taxas mais altas).

Talvez surja em você a dúvida do porquê os juros futuros sobem se a inflação está no presente. Para entender isso, você deve perceber que a inflação tem um componente inercial. Isso significa que parte da inflação de hoje é motivada pela inflação de ontem. Isso acontece porque os ajustes de preços são feitos pelo mercado de forma a tentar prever a inflação e o dado mais confiável que temos é a inflação de ontem.

Além disso, deve-se perceber que, com a inflação mais alta agora, teremos de manter a taxa de juros elevada por mais tempo, o que significa que os juros futuros serão maiores do que seriam se a inflação não tivesse se alterado.

Saiba mais:

- Como EUA e Irã viraram inimigos mortais: a linha do tempo da relação

- Reviravolta histórica no Irã: o que está por trás do ataque de EUA e Israel

Perspectivas de estagflação nos Estados Unidos

O ganhador do prêmio Nobel, Joseph Stiglitz, relatou recentemente a Agence France-Presse que os Estados Unidos está caminhando e já pode ter iniciado um ambiente de estagflação. Isso significa que podemos esperar uma economia com crescimento estagnado e inflação ainda presente.

Para os menos acostumados com o termo, há uma correlação dentro da economia entre inflação e crescimento econômico. Geralmente, espera-se que um forte crescimento econômico traga consigo também uma boa quantidade de inflação. Esse é o normal da economia.

No entanto, em momentos de grande incerteza econômica e política, acontece de haver presença de inflação, mesmo sem crescimento da economia, o que é um dos piores cenários possíveis.

Como primeiro argumento do professor Stiglitz, está a recente alta dos preços de petróleo. Desde o início do conflito Irã contra Estados Unidos, o preço do barril de petróleo já subiu cerca de 40%. Por se tratar de uma commodity global, o preço do petróleo influencia diretamente os níveis de preço no mundo todo e nos Estados Unidos não é diferente.

O bloqueio do estreito de Ormuz levou a um choque atípico nos preços da commodity e sua magnitude pode ser comparada a criação da OPEP nos anos 1970, quando o mundo enfrentou estagflação pela primeira vez.

O segundo argumento do professor se baseia nos índices de inflação americanos. Apesar do longo ciclo de aperto monetário, com taxas de juros mais altas do que o normal para os americanos, a inflação ainda demonstra resiliência e as expectativas não são de uma queda acelerada em breve. Mesmo com uma tendência de queda, essa resiliência preocupa especialistas e foi tema de discussão entre o antigo presidente FED Jeremy Powel e o presidente Donald Trump, que tentou forçar uma queda nas taxas de juros para empurra o crescimento da economia.

Para fecharmos o argumento do professor, temos a desaceleração do crescimento do PIB nos Estados Unidos. Em 2025, o país reportou um crescimento de 2,1%, uma queda de 0,7 p.p. em comparação a 2024. Além disso, é importante ressaltar que o crescimento no quarto trimestre foi de 0,7%, metade do que era estimado para o país.

O FMI por sua vez, projeta um crescimento de 2,4% em 2026 e 2% em 2027, demonstrando mais uma vez a tendência de crescimento abaixo do esperado para o início de um ciclo de corte de juros.

Saiba mais:

Brasil

Banco Master volta às notícias

Fundado como Máxima Corretora de Valores e Títulos Mobiliários, a instituição passaria a se chamar Banco Master após a compra por Daniel Vorcaro, então controlador da empresa. O banco ganhou notoriedade por assumir uma estratégia arriscada para competir com os bancos já bem estabelecidos no mercado. A ideia era oferecer taxas mais altas que a média de mercado para conseguir captação acelerada.

O principal pilar que mantinha o investidor comprando CDBs do banco era o Fundo Garantidor de Crédito, o FGC. Com até R$ 250 mil garantidos pelo fundo, o investidor poderia alocar seus recursos com risco quase zero e receber um retorno muito acima da média para a renda fixa.

No entanto, o mercado já começara a desconfiar das taxas oferecidas, uma vez que o negócio de um banco é realizar a captação mais barata possível e emprestar à taxa mais alta possível. Logo, isso traria dificuldades ao banco para conseguir emprestar ou reduzir os lucros da companhia.

O que era aparente, no entanto, era o contrário. O banco Master parecia estar indo de vento em polpa e sua operação sustentava lucros crescentes todos os anos. Além disso, Vorcaro, garoto propaganda da instituição, demonstrava alto poder aquisitivo, desde compra de jatos particulares, mansões e hotéis até gastos milionários com a festa de quinze anos de sua filha.

Porém, em 18 de novembro de 2025, o Banco Central ordenou a liquidação do Banco Master, alegando deterioração financeira acelerada, indícios de fraude e descumprimento de normas regulatórias. Logo em seguida, a Polícia Federal, via Operação Compliance Zero, apurou a emissão de CDBs no valor de R$50 bilhões sem comprovar capacidade de pagamento, usando ativos inexistentes da empresa Tirreno.

Após a apuração da PF, Vorcaro teve sua prisão decretada, quando tentava deixar o país em seu jato particular em direção a Malta, paraíso fiscal no meio do mar mediterrâneo. As acusações incluíam gestão fraudulenta, organização criminosa e lavagem de dinheiro. No entanto, após decisão do TRF, Vorcaro foi solto, com restrição de uso de tornozeleira eletrônica.

No dia 04 de março de 2026, Daniel Vorcaro foi preso novamente por ordem do ministro André Mendonça do Supremo Tribunal Federal, após análise de mensagens no celular de Vorcaro que apontavam indícios de ameaças, corrupção e tentativa de interferência em decisões regulatórias. Além disso, as investigações apontam que o grupo chamado de “A turma” acessava ilegalmente bases sigilosas da PF, do Ministério Público Federal, do FBI e da Interpol.

O recado para o investidor é central. Apesar de ser coberto pelo FGC, o investimento em CDBs não é de risco zero. Com a liquidação do banco, os investidores do Banco Master tiveram seus rendimentos congelados e o pagamento do FGC ainda não aconteceu de maneira integral, apesar de já ter avançado 84% do total de clientes. Logo, mesmo quem investiu no banco visando aproveitar as altas taxas, obteve um retorno muito semelhante ao de um CDB mais seguro, dado a demora no pagamento dos recursos pelo o FGC.

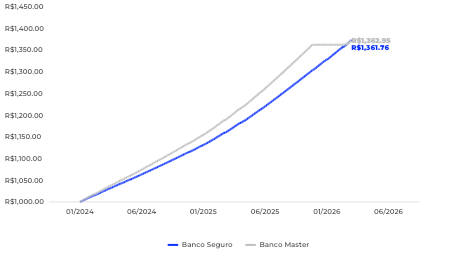

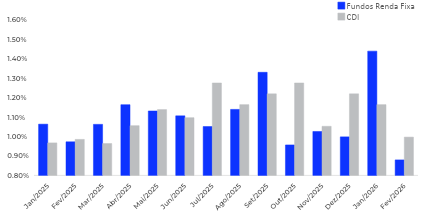

Figura 6: Ilustração de rendimento de um banco “seguro” x Banco Master – Elaboração própria

Em nosso exemplo, decidimos comparar um CDB de um banco seguro em nossas análises, pagando 120% do CDI, contra um CDB do Master de 140% do CDI. Como é perceptível, o prêmio pelo risco de investir no Master não só não existiu, pelo tempo em que o recurso ficou parado, como também empatou com o CDB de 120% do CDI.

No geral, as principais lições são:

- O FGC funciona, mas atenção aos limites de exposição;

- Retornos adicionais, via de regra, trazem riscos adicionais;

- Balanços são uma ótima referência na análise de crédito, mas eles não são à prova de fraude, o Master é um excelente exemplo disso;

- As agências de Rating erram com frequência, o Master tinha selo de bom pagador pela Fitch;

- Mesmo com o FGC, é necessário redobrar a cautela com o tamanho da exposição em CDBs de bancos menores.

Saiba mais:

COPOM – A taxa de juros da economia caiu

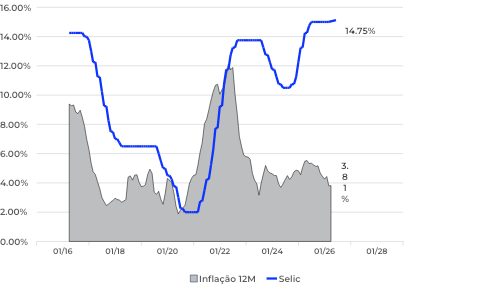

Como o mercado já esperava, o Comitê de Política Monetária iniciou no dia 18 de março de 2026 o ciclo de corte de juros na taxa básica da economia, a Selic. Esse corte reflete uma inflação que finalizou 2025 dentro do limite superior da meta.

Para o Banco Central, há uma meta de inflação que é definida pelo COPOM, um colegiado do BC que trabalha com a política monetária do país. De maneira simplificada, esse colegiado se utiliza da taxa de juros da economia para frear ou acelerar a inflação acumulada de 12 meses. Dessa forma, por termos um histórico de alta inflação no país, quase sempre acima da meta, nos acostumamos com altas taxas de juros na maior parte do tempo.

Apesar do ciclo de corte ter se iniciado, o mercado tem se preocupado quanto à velocidade desse corte. Há pouco tempo, o esperado era um corte inicial de 0,5% na taxa de juros. O corte que veio, porém, foi de 0,25%. Por menor que pareça a diferença entre esses dois valores, eles sinalizam cenários completamente diferentes.

Com um corte de 0,25%, espera-se que o BC esteja sinalizando apenas um ajuste na taxa de juros e não necessariamente o ciclo esperado, visto que a alta do petróleo e os conflitos no Oriente Médio devem empurrar a inflação para cima. Além disso, a velocidade do ciclo também deve ser desacelerada em relação às expectativas. Portanto, podemos esperar um ciclo mais longo de ajustes até juros reais menores, que facilitariam o crescimento da economia como um todo.

Por outro lado, com um corte de 0,5%, o BC estaria sinalizando esse ciclo mais acelerado em relação à taxa real neutra. Muitos especialistas apontavam o início do ciclo com os 0,5%, porém, o petróleo é componente central da inflação e unido com um mercado de trabalho ainda resiliente e uma inflação de serviços acima do esperado, o BACEN teve de desacelerar e entregar um corte mais moderado.

Saiba mais:

A queda da Selic e cenário de crédito privado no Brasil

O mercado de crédito privado brasileiro atravessa um momento de inflexão. Após um ciclo prolongado de juros elevados, observa-se o início de uma transição para um ambiente de queda da taxa Selic, o que tende a produzir efeitos relevantes tanto nos fundamentos corporativos quanto na dinâmica técnica da classe de ativos.

Do ponto de vista fundamental, a perspectiva é construtiva. A redução do custo de financiamento deve contribuir para a melhora das métricas de alavancagem, maior previsibilidade de fluxo de caixa e, consequentemente, redução do risco de crédito das empresas. Em condições normais, esse cenário seria suficiente para sustentar um ambiente favorável para ativos de crédito. No entanto, a dinâmica atual do mercado sugere uma leitura mais cautelosa.

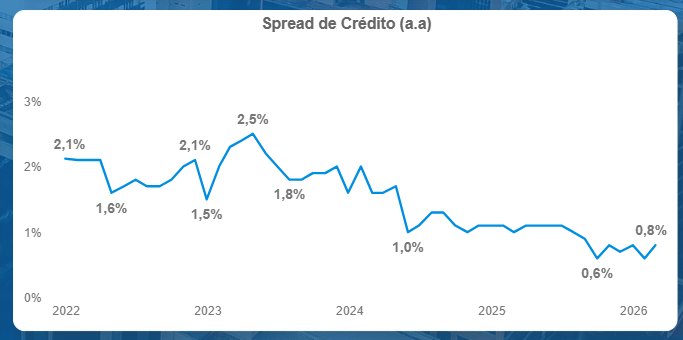

Os spreads de crédito, que são o prêmio pago acima das taxas dos títulos públicos para compensar o risco de crédito, permanecem em níveis historicamente baixos, mesmo após um período prolongado de juros elevados. Essa compressão reflete, em grande medida, o forte fluxo de recursos direcionado para a classe nos últimos anos.

Nesse contexto, a assimetria de risco-retorno se torna menos atrativa. Com spreads já comprimidos, o potencial de ganhos adicionais via fechamento dos spreads devido à queda das taxas e consequente elevação do preço dos títulos é limitado, enquanto o risco de abertura, e consequente perda de capital devido a queda dos preços dos títulos, ganha relevância. Em outras palavras, o investidor passa a ser menos remunerado para assumir risco.

Historicamente, o retorno do crédito privado foi majoritariamente explicado pelo carrego, ou seja, pela remuneração recorrente dos ativos ao longo do tempo. No entanto, com spreads comprimidos, essa dinâmica tende a mudar.

O investidor passa a estar mais exposto à oscilação de preços, mesmo na ausência de deterioração de crédito. Em outras palavras, o risco deixa de ser predominantemente o calote e passa a incluir, de forma mais relevante, o risco de reprecificação dos ativos.

Adicionalmente, observa-se uma desaceleração no fluxo de captação para a classe, o que reduz um importante suporte técnico para os preços. Com a queda da Selic, parte dos recursos pode migrar para ativos de maior risco, como renda variável, pressionando os spreads.

O crédito privado deixa de operar como uma alocação defensiva automática e passa a exigir maior seletividade. Embora os fundamentos corporativos sejam favoráveis, o nível atual de spreads e a mudança no fluxo tornam o ambiente mais sensível a oscilações.

Nesse cenário, a gestão ativa e a manutenção de liquidez ganham importância, especialmente diante da possibilidade de abertura de spreads e surgimento de melhores pontos de entrada.

Nesse contexto, redobramos os cuidados na seleção de ativos de crédito privado e estamos priorizando a alocação em liquidez e títulos públicos (menor risco com retorno semelhante).

Saiba mais:

.jpg)